华鑫证券:予以华鲁恒升买入评级

华鑫证券有限背负公司张伟保近期对华鲁恒升进行商讨并发布了商讨呈报《公司事件点评呈报:产能放量构筑功绩,增收扩盈握续发力》,本呈报对华鲁恒升给出买入评级,刻下股价为22.65元。

华鲁恒升(600426) 事件 华鲁恒升发布半年度功绩呈报:2024年上半年杀青买卖收入169.75亿元,同比增长37.35%;杀青归母净利润22.24亿元,同比增长30.10%。其中,2024Q2单季度杀青买卖收入89.97亿元,同比增长42.69%、环比增长12.78%,杀青归母净利润11.59亿元,同比增长24.89%、环比增长8.78%。 投资重点 公司产销量双升构筑功绩高增长 2024H1,受市集需求悔悟影响,化工品价钱大多下行。公司收获于荆州一期定期达产以及本部改良扩能,居品产销量提高,营收同比增长,带动公司功绩高增。2024H1公司各居品线功绩增长显贵,醋酸业务增长势头迅猛卓著预期。公司新动力新材料/化学肥料/有机胺/醋酸及养殖品估量坐褥214/228/31/75万吨,同比+18%/+39%/+25%/+141%;销售量达到124/217/28/75万吨,同比+28%/+44%/+15%/+148%;辞别孝敬营收83/36/13/20亿元,同比+19%/+40%/-5%/+146%。 荆州基地增收扩盈,公司降本增效后果初现 公司基地一期形势已于2023年建成开车并运营达效。2024H1荆州基地形势进一步增收扩盈,杀青营收37.65亿元,净利润5.43亿元,上半年荆州形势净利润率对比2023年上浮1.99pct。同期公司坚握系统挖潜、降本增效,外汇交易优化工艺裁减消费,以时代升级发掘安装后劲,2024H1公司处分/财务/研发用度率辞别为1.1%/0.66%/1.5%,同比辞别+0.02pct/+0.5pct/-1.14pct。公司2024H1全体毛利率同比擢升0.34pct,达到21.2%,净利率同比增长0.24pct,达到14.06%。跟着荆州基地握续提质增效,公司盈利才能有望继续增长。 产能握续投放重复资本优化延续公司盈利才能 公司保握产能投放节律,现在有20万吨己二酸、52万吨尿素产能在建。另有尼龙66高端新材料、酰胺原料优化升级形势、蜜胺树脂单体材料等多个新形势在建,构建异日增长点。重复公司主要原材料煤炭价钱走低,公司盈利才能有望延续。 盈利瞻望 跟着产业链延迟和荆州基地投产,公司功绩有望迎来稳步增长。瞻望公司2024-2026年EPS辞别为2.21、2.67、3.09元,刻下股价对应PE辞别为10.2、8.5、7.3倍,予以“买入”投资评级。 风险辅导 形势投产不足预期;原材料价钱高潮;下贱需求不足预期等。

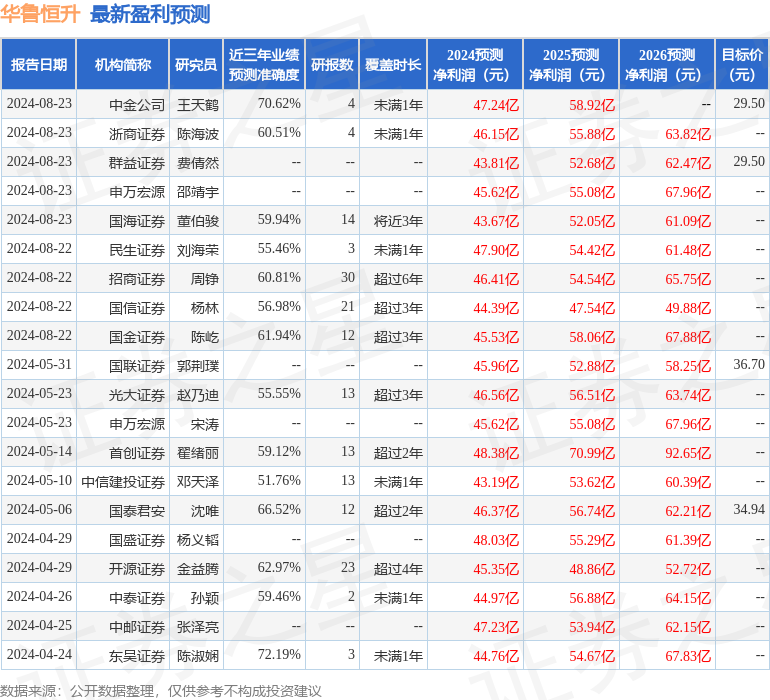

本站数据中心说明近三年发布的研报数据贪图,东吴证券陈淑娴商讨员团队对该股商讨较为潜入,近三年瞻望准确度均值为72.19%,其瞻望2024年度包摄净利润为盈利44.76亿,说明现价换算的瞻望PE为10.73。

最新盈利瞻望明细如下:

该股最近90天内共有12家机构给出评级,买入评级11家,增握评级1家;当年90天内机构目标均价为32.71。

以上骨子为本站据公开信息整理,由智能算法生成,不组成投资提出。

- 上一篇:【特约大V】Option Jack:功绩后的股份

- 下一篇:5升食用油灌装机