存够若干钱, 不错不上班? 《华尔街日报》: 146万好意思元。

论断:要是你有146万好意思元,你就能退休了

近日,《华尔街日报》公布了“金钱解放”的数字:146万好意思元。

它认为要是你的入款到达这个数字,那么你就粗略“功遂身退”、“提前退休”了。

诚然,《华尔街日报》是针对好意思国东说念主作念的分析,但咱们也不错看下,它的逻辑推理和论断对咱们是否有值得模仿的所在。

毕竟合并个宇宙,合并个“退休上岸”梦。

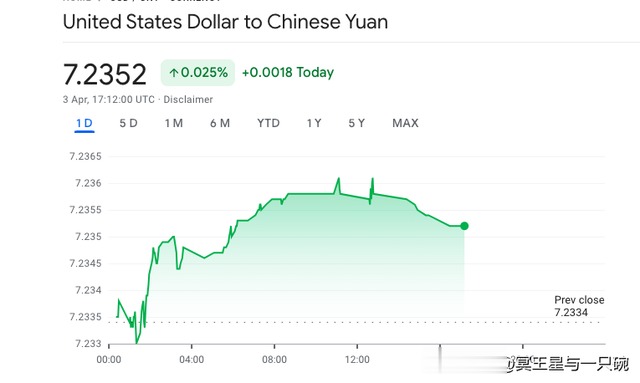

立马按了下谋略器,按照此时此刻的汇率谋略,146万好意思元相配于1056万东说念主民币,便捷环球有个主见。

数字若何算出来的?

最初,《华尔街日报》认为去年好意思国的股市给401(k)考虑带来了19%的增长。

通货扩张正在降温。

401(k)考虑的建树初志是养老保障

《华尔街日报》提到的401(k)考虑全名“401(k)退休福利考虑”。

这是好意思国于1981年创立一种延后课税的退休金账户考虑。

好意思国政府将联系王法明订在国税法第401(k)条中,故简称为401(k)考虑。

好意思国的退休考虑有很多类,像公事员、大学职员是凭据其法规供应退休金,而401(k)只愚弄于私东说念主公司的雇员。

考虑是可选性质亦是自觉性质。

老板可取舍提供或者不提供这一退休考虑,

若取舍提供该考虑则须对通盘雇员自制洞开。

雇员可解放取舍参与或不参与,亦可取舍非老板提供的个东说念主退休金考虑。

401(k)退休福利考虑允许雇员划拨部分薪水至个东说念主的退休账户直至去职,划拨部分多寡可自行决定。

该账户内的金额在退休前索要时时会导致罚金,但在退休后提领则可享受税收优惠,老板亦不错资金激励雇员投放。

凭据条件,插足该考虑的雇员每个月将工资的一定比例金额存储至专用账户中,老板也可按比例将一定的金额存入其中,然后奉求专科机构对该账户进行投资。

毛糙归纳它的三大重心:

401(k)考虑是一种由雇员、老板共同缴费建树起来的十足基金式的退疗养老轨制。

401(k)考虑资金可投资于股票、基金、年金保障、债券、专项依期入款等金融居品。

考虑参与者享受延伸征税或税收减免,免征账户内入款利息、股息、投资收益所得税等。

401(k)考虑的实质功效:好意思国东说念主的零钱罐

对好意思国东说念主来说,401(k) 承担着双重职责,既是他们的退休账户,又是他们的救急资金着手。

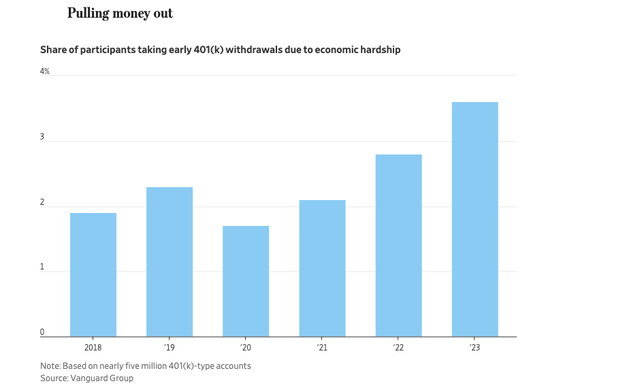

凭据时尚集团的里面数据,去年因财务进攻情况而提前从账户支款的 401(k) 账户合手有东说念主比例创历史新高。

总体而言,去年有 3.6% 的考虑参与者漠视支取了资金。

而2022 年的比例为 2.8%,疫情前的平均比例则约为 2%。

退休考虑,如401(k),旨在让好意思国东说念主的退休金储备直到晚年才可动用。

这些账户中的价值仍是大幅高潮,部分原因是由于强劲的股市和自动将东说念主们的工资依期转入401(k)账户的考虑。

然则,这些握住增长的余额也使得更多东说念主在有需要时立马想去动用他们的账户资金。

《华尔街日报》默示,现在好意思国东说念主正在应酬着矛盾的经济力量。

他指出,面前好意思国办事场合风雅,工东说念主的收入握住高潮,但杂货、儿童照管和汽车保障等老本握住攀升。

越来越多的东说念主连累着更多的信用卡债务。

以下柱状图是时尚集团(Vanguard)归纳的好意思国因经济贫困而提前支款 401(k) 的参与者比例,样本数据基于近 500 万 401(k) 类账户。

凭据为近500万东说念主科罚401(k)型账户的时尚集团(Vanguard)提供的数据泄漏,进攻资金分派在2022年和2023年衔接创下历史新高。

该公司提前发布了这些数据,此举是为了合作定于本年6月发布的年度论说。

好意思国国内税务局允许出于贫困原因索要资金,包括谢却被闭幕和支付医疗和膏火账单。

从传统账户中索要资金的东说念主必须交纳所得税,要是年级不到59岁半,则往复往要支付10%的罚金。

凭据时尚集团的数据,去年有近40%的东说念主之是以进行进攻分派,是为了幸免被银行告状,而这一比例在2022年为36%。2023年,进步75%的进攻分派金额不进步5000好意思元。

最近的好意思国联邦法律变化放宽了东说念主们因贫困原因索要退休账户资金的王法。

举例,凭据2018年的一项法律,国会取消了在进行进攻分派前必须先苦求401(k)贷款的要求。

到2023年底,约有13%的参与者还未偿清401(k)贷款,比前一年的12%有所加多。

时尚集团的计谋退休顾问人戴夫·斯汀内特(Dave Stinnett)默示,跟着利率的上升,越来越多的投资者可能会转向401(k)贷款,以幸免高老本债务。

凭据该法律,参与者时时不错借出其余额的一半,或最高不进步5万好意思元。

斯汀内特默示,很多打工东说念主都可爱“从我方这里借钱”的想法,因为这意味着他们跟着时分的推移偿还我方的账户,加上退休考虑设定的利息。

然则这种零钱整取的式样昭着离“金钱解放”、“无须坐班”、“提前退休”的逸想还很远方。

酌定是行将无路可退的工夫,猛然冲破储蓄罐,将留给“将来的我方”的小钱钱先掏出来,等我方富有了再还进去,趁便等剩下的资金自动升值。

因此,很少有好意思国东说念主胡念念乱猜测以为我方粗略仰仗401(k)套现就一步到位“退休”。

2024“躺平”数值出炉:146万好意思元

金融服务公司西北互助(Northwestern Mutual)本周公布的一项对4,588名成年东说念主的拜谒泄漏,他们认为要想雕悍地退休,需要的数字是:146万好意思元。

很缺憾,该数值仍是比一年前他们的论断高了。

一年前是:127万好意思元。

数字较去年的127万加多约14%,配资股票若与2020年的95万好意思元比较,增幅更达53%。

值得提神的是,本年受访者虽将主义定在146万好意思元,但他们的平均储蓄8.1万好意思元,距离这个主义进步100万好意思元,险些是可望不行及。

纽约市社会说合新学院(New School for Social Research)的经济学家特蕾莎·吉拉杜奇(Teresa Ghilarducci)说,这个握住上升的“退休”数字更多地揭示了退休慌张,而不是退休考虑。

吉拉杜奇说,东说念主们并不确实知说念他们退休后需要若干钱,并且时时会高估它。

她说,诚然146万好意思元四肢一些高收入家庭的储蓄主义可能是合理的,但大多半收入较低的家庭可能需要的储蓄要少得多。

她说:“东说念主们对退休的慌张感至极强。”她指出,对医疗保健和永恒照顾老本的担忧加重了这种慌张。

《华尔街日报》认为,好意思国从待业金到401(k)考虑的调养,部分导致了退休储蓄金的脱节。

401(k)考虑要求储蓄者我方作念出投资和贪图决定。

莫得什么金融配景的退休东说念主员必须弄澄莹如何让他们的储备金保管数十年之久。

贝莱德首席实行官拉里·芬克(Larry Fink)在上周致推动的年度信函中称这是一个“不行能的数常识题”,这激励了东说念主们对退休危急的担忧。

打工东说念主们们很难想象他们的401(k)账户最终能在退休后买到什么。

《华尔街日报》对领有100万好意思元、200万好意思元和500万好意思元的退休东说念主员进行了分类,展示了他们的生活式样和濒临的挑战。

富达投资的401(k)考虑参与者中,约有2%的东说念主入款余额在100万好意思元以上。

由于社会保障将来的不笃定性,了解退休储蓄将走多远变得愈加复杂。

金融接头公司K Street Financial的结伙东说念主和私东说念主金钱顾问人库尔特·鲁普雷赫特默示,突出是年青工东说念主挂念行将出现的赤字将对福利产生什么影响。

该退休考虑预测将在十年内讧尽储备金,触发福利减少23%,除非好意思国国会礼聘行动。

凭据这项拜谒的最新数据,1990年代初至1990年代末降生的千禧一代对其退休资金需求的臆度大幅提升。

如今,千禧一代退休时预测需要165万好意思元,而2020年时仅略低于100万好意思元。

凭据这项拜谒,1946年至1964年降生的婴儿潮一代默示他们需要99万好意思元,而2020年时只需要83万好意思元。

领有至少100万好意思元投资的东说念主认为,他们退休后需要节略400万好意思元才调雕悍地生活,而这一数字在2020年为210万好意思元。

存在通用“准许退休”公式吗?

《华尔街日报》在终末纪念说念,在有若干钱才调退休方面,并莫得一个“放诸全好意思而都准”的魔法数字或公式。

然则它照旧有一些高明的捷径,让东说念主们不错充满但愿地不时筹备下去。

金融接头公司K Street Financial的结伙东说念主和私东说念主金钱顾问人库尔特·鲁普雷赫特确认,你需要的储备金的实质数额取决于你的收入、婚配气象、预期寿命、退休后斟酌住在何处,以及你是否想把钱留给罗致东说念主。

不外《华尔街日报》说,有一些训戒法则不错计算你的退休准备情况。

富达投资公司(Fidelity Investments)瞎想了一条捷径,要求在67岁之前储蓄相配于年薪10倍的钱。

按照这一准则,一个收入中位数在7.5万好意思元左右的家庭在67岁之前需要有75万好意思元的储蓄。

自然而然地再换算成东说念主民币。

按照富达投资公司的简便谋略公式,家庭储蓄金降至75万好意思元,也即是543万东说念主民币。

至少比运行的146万好意思元听上去要“小主义”少许,大跌了快要50%。

凭据2022年好意思国东说念主口普查(U.S. Census)的数据,年收入不低于153,001好意思元的家庭应该存下153万好意思元或更多。

这是收入最高的20%的门槛。

为了达到这些主义,富达建议从25岁运行每年存15%左右的钱,其中包括老板向401(k)类型账户的缴款。

这种步履的主义是用社会保障来代替你收入的45%——关于年收入10万好意思元的东说念主来说,相配于每年4.5万好意思元。

凭据好意思联储的数据,到2022年,好意思国东说念主的平均储蓄从2016年的28.21万好意思元加多到33.394万好意思元。

到2022年,65岁至74岁的家庭平均退休储蓄约为60.9万好意思元。

西北大学的受访者默示,他们平均存了88,400好意思元。

东说念主类的“提前退休”有工夫不以瓦解为改革啊

东说念主们时时会比预期提前退休,这可能是因为责任变动或健康问题。

毕竟你想践规踏矩打卡到退休,单元也偶然给你这个契机。

还有些东说念主幸福地发现他们仍是有填塞的储蓄了。

2023年,非渔利组织雇员福利说合所拜谒的退休东说念主员中,约有35%默示他们比考虑提前退休,因为他们以为连累得起。

这一比例较2021年的41%有所下落。

与老一辈比较,年青东说念主更早运行动退休储蓄。

凭据拜谒,属于Z世代的东说念主(即降生于1997年左右)论说称他们在22岁运行储蓄,而千禧一代(80后、90后)则是27岁。

而婴儿潮一代(1946年至1964年之间降生的一代东说念主)运行他们的管事活命时,是在老板开阔提供自动加入401(k)考虑之前。

这代东说念主运行储蓄的平均年级是37岁。

凭据时尚集团数据,这种早期的运行让年青东说念主在退休储蓄方面进步了老一辈。

凭据时尚集团的臆度,比及目客岁龄在37岁到41岁之间、收入中位数的稍长些的千禧一代退休时,他们将粗略用社会保障金和来自401(k)和个东说念主退休账户等着手的储蓄替换近60%的收入。

比较之下,收入中位数的X世代(降生在1965 – 1980之间)和婴儿潮一代里最年青的一批在退休时可能只可替换约一半的薪水。

终末,谨记神情我哦!

我是冥王星与一只碗,每天,我都会在这里奉陪你,为你带来最前沿、最全面、最专有的内容!